发布日期:2026-03-01 12:38 点击次数:189

基本面依旧坚实。

作家 | 白猫

风浪君一直强调,财报是企业谋略的体检单。而在行业周期波动的关隘,一份“营收增长利润下滑”的得益单时时最能折射出企业当下的处境与韧性。

玲珑轮胎(601966.SH)2025年前三季度的发挥,正好展现了这么一幅休戚各半的图景。

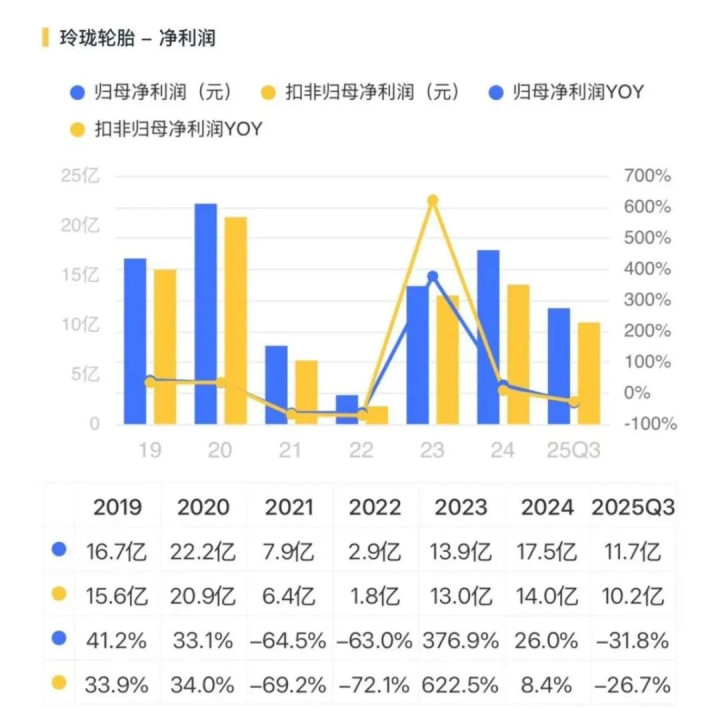

事迹扫描:营收新高与利润磨底

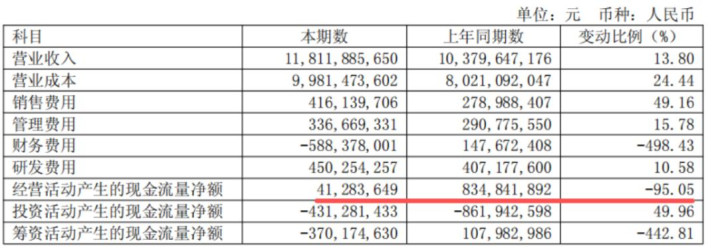

最新的财务数据暴露,2025年前三季度,公司收尾营业总收入181.6亿元。这一数字比较前年同期增长了13.9%。

在宏不雅经济环境复杂多变、行业竞争日趋尖锐化的配景下,大略保管双位数的营收增长,实属不易。这标明公司的阛阓份额仍在彭胀,产物在末端阛阓的消化才调还是强盛。

但是,利润端的发挥却显得颇为千里重。同期,归母净利润为11.7亿元,同比下滑了31.8%。扣非净利润10.2亿元,同比下滑26.7%。

这一数据的背离,了了地指向了轮胎行业当今濒临的共性清贫:资本端的刚性高涨与外部环境的扰动。

资本之困:原材料与商业壁垒的双重夹攻

利润的下滑并非无迹可寻,其中枢在于资本剪刀差的扩大。

关于轮胎企业而言,原材料资本往往占据营业资本的七成以上。其中,自然橡胶、合成橡胶、炭黑等巨额商品的价钱波动,告成决定了企业的盈利水位。

回溯2025年上半年,自然橡胶期货阛阓行情波动剧烈。自然价钱弧线在二季度呈现下行趋势,但全体平均资本却权贵抬升。数据暴露,以自然橡胶STR20为例,2025年上半年的平均价钱为每吨1905好意思元。

而在2024年同期,这一数字仅为1662好意思元。这意味着,只是是橡胶这一项,资本就同比高涨了14.6%。

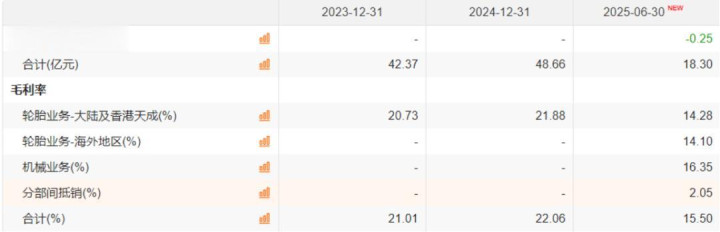

原材料价钱的刚性高涨,告成挤压了公司的毛利空间。2025年上半年,公司全体毛利率为15.5%。相较于行业高景气时候,这一毛利水平彰着处于承压景况。

若进一步拆解现款流数据,2025年上半年,谋略性现款流净额仅为0.4亿元,同比降幅高达95.1%。这主要系购买商品及给与劳务支付的现款大幅增多所致,侧面印证了原材料采购资本的激增。

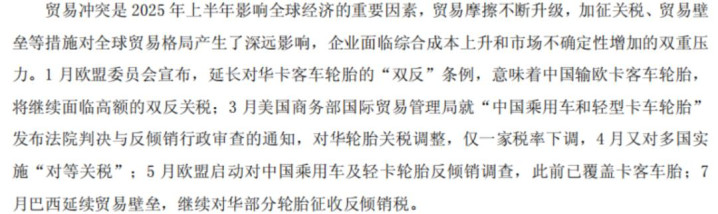

除了原材料,国外阛阓壁垒的系统性升级则是另一重不行冷漠的挑战。看成一家全球化布局的企业,商业摩擦的不停升级对全球商业阵势产生了深切影响。

2025年上半年,商业冲突成为影响全球经济的病笃变量,加征关税与商业壁垒的组合拳,开云体育官方网站迫使企业濒临综结伙本上升与阛阓不祥情趣的双重压力。

1月欧盟延伸对华卡客车轮胎“双反”;3月好意思国休养关税;4月好意思国又对多国推论“平等关税”;5月欧盟初始反推销造访;7月巴西不息商业壁垒。

中枢逻辑:新动力赛说念的“换说念超车”

尽管短期事迹承压,但风浪君觉得,玲珑轮胎的中枢竞争逻辑并未发生根人性动摇。

在传统燃油车时间,轮胎品牌的阶级固化严重。国产物牌要思在米其林、普利司通等国际巨头的包围圈中解围,难度堪比登天。

但是,新动力汽车的崛起,给了国产轮胎企业一次重建游戏端正、换说念超车的绝佳契机。由于新动力汽车对轮胎的耐磨性、静音性、低滚阻有着全新的本事条款,传统燃油车轮胎酿成的品牌领略度在这里被大大稀释。

玲珑轮胎恰是收拢了这一历史性机遇。在新动力配套鸿沟,公司长期奇迹于比亚迪、祯祥、通用五菱、红旗等主流车企,多年稳居中国新动力汽车轮胎配套NO.1!

2025年上半年,公司的配套名单进一步扩容。新车型配套花式密集落地,包括祯祥星愿、日产N7、五菱享境、零跑B10等。

更令东说念主欣喜的是,公司还得手切入了结伙与外资品牌的供应链,如巴西民众Tera以及福田戴姆勒星河等花式。这标明,公司正在舒服冲破往时由外资品牌足下的中高端配套体系。

政策破局:全球化与新零卖的双轮驱动

面对日益严峻的商业壁垒,单纯依靠国内出口的模式已难以为继,“出海建厂”成为势必采用。

公司此前制定的“7+5”政策布局(国内7个基地、国外5个基地),在面前环境卑劣清楚了一定的抗风险价值。

除了已有的泰国和塞尔维亚基地,2025年,公司进展决定初始巴西投资开荒花式。这是公司第三个国外工场,亦然中国轮胎企业初次在南好意思洲布局制造基地。

巴西基地的落子,意在回避巴西及南好意思地区的商业壁垒,镌汰奇迹半径。通过全球化产能布局,公司大略讹诈不同基地的关税上风,生动疗营养娩和发货地,从而平抑单一阛阓商业政策变化带来的冲击。

与此同期,国内阛阓的渠说念变革也在同步进行。

{jz:field.toptypename/}在乘用车胎鸿沟,公司通过“阿特拉斯养车驿站”探索新零卖模式。在商用车胎鸿沟,公司推出了“阿特拉斯卡友之家”。这一举措的中枢逻辑在于,通过数字化技能告成连结最终用户,进步用户粘性。

玲珑轮胎当今的处境可谓是:基本面依旧坚实,但短期际遇迎风。

营收端的双位数增长,讲明注解了其在新动力配套鸿沟的王人备上风以及全球份额的抓续彭胀。但利润端深受原材料周期波动和地缘政事身分的压制,正处于笨重的磨底阶段。

关于投资者而言,后续眷注的焦点应逼近在两个变量上:一是原材料价钱能否转头常态;二是巴西等国外新基地产能开释后,能否有用对冲商业壁垒带来的资本上升。

备案号:

备案号: